1月13日早盤,AI醫療表現強勢,思創醫惠、泓博醫藥(3天2板)、貝瑞基因、美年健康(3天3板)漲停;川寧生物大漲超10%。

消息面上,據財聯社報道,OpenAI周一在社交媒體X平臺上宣布,已收購醫療科技初創公司Torch。這次收購代表了OpenAI在醫療保健板塊加強其能力的戰略舉措,該公司正繼續將其AI技術應用擴展到各個行業。

而在宣布收購Torch前,OpenAI在上周宣布推出了新功能ChatGPT Health,這是一個“專門用于與ChatGPT進行健康相關對話的獨立空間”,可以連接電子醫療記錄和各類健康應用,能夠結合用戶的健康信息與個人情境生成回復。

OpenAI還發布了多款面向醫療機構的企業級產品,首批合作伙伴包括HCA Healthcare等大型醫療系統——這些動向標志著OpenAI不斷加碼“AI+醫療”業務的雄心。

國際巨頭發力AI醫療

近期,巨頭們在AI醫療領域的動作不斷。比如螞蟻集團旗下的AI健康應用螞蟻阿福在發布后引爆市場,發布第二天就沖上了蘋果應用榜總榜第三位。而界面新聞此前報道,螞蟻阿福的最新月活躍用戶數已達3000萬,用戶單日提問量已超1000萬。

隨著AI的快速發展,AI醫療已成為各大巨頭競爭激烈的領域之一。除了前述OpenAI、螞蟻集團外,據不完全統計,字節跳動(小荷AI醫生)、谷歌(MedGemma)、百度(靈醫)、微軟(MAI-DxO)、京東(AI京醫)、騰訊(覓影)、阿里巴巴(DAMO PANDA)、英偉達(Clara)等巨頭同樣擁有AI醫療相關的大模型或應用。

重視AI醫療布局機會

就國內而言,華福證券表示,AI醫療行業在國家戰略與市場需求的共振下已邁入商業化落地的關鍵階段,政策、院端、產品三方面催化兼具,當下時點是新一輪AI醫療應用布局的黃金時機。

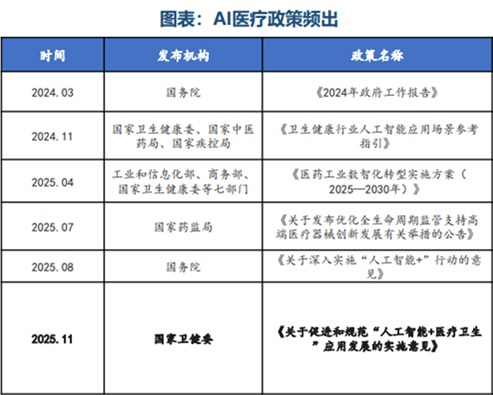

從政策上看,我國的AI醫療政策頻出,比如2025年8月國務院發布了《關于深入實施“人工智能+”行動的意見》,要求把人工智能(AI)深度融入輔助診療、健康管理、醫保服務等場景,金沙電玩app全面提升基層醫療健康服務能力和效率。

2025年11月,國家衛健委發布《關于促進和規范“人工智能+醫療衛生”應用發展的實施意見》,提出到2027年建立一批衛生健康行業高質量數據集和可信數據空間,形成一批臨床專病專科垂直大模型和智能體應用,基層診療智能輔助、臨床專科專病診療智能輔助決策和患者就診智能服務在醫療衛生機構廣泛應用;到2030年基層診療智能輔助應用基本實現全覆蓋,推動實現二級以上醫院普遍開展醫學影像智能輔助診斷、臨床診療智能輔助決策等人工智能技術應用。

圖片來源:華福證券研究所

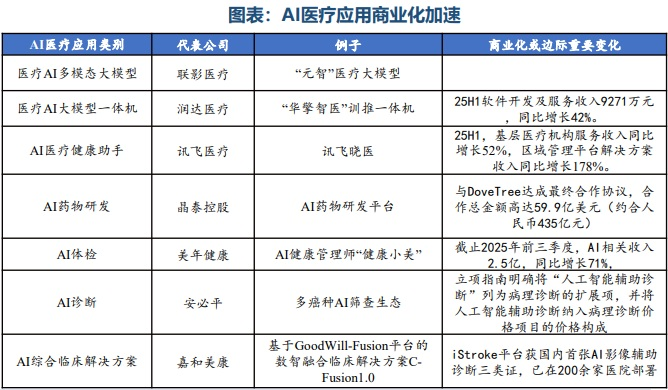

從商業化進程來看,智譜、MiniMax的上市使中國AI企業首次在資本市場節奏上領先于OpenAI、Anthropic等美國巨頭,標志著中國大模型產業從“技術競賽”進入“資本驗證”的新階段。此外,美年健康、潤達醫療、訊飛醫療科技等公司加速推出垂類大模型,或推出輕量級一體機等新推廣模式,同樣呈現出商業化加速趨勢。

圖片來源:華福證券研究所

融資客搶籌股曝光

在巨頭入局、政策推動下,近期AI醫療表現強勢,板塊指數2026年以來上漲超過20%,創新醫療、翔宇醫療、巖山科技等漲幅靠前。

部分個股也被杠桿資金積極搶籌,巖山科技、創新醫療、泓博醫藥、翔宇醫療被融資凈買入過億,分別為5.26億元、3.16億元、1.67億元和1.57億元。

再看機構預測的2025年業績,融資凈買入前20個股中,泓博醫藥、佳都科技、百誠醫藥、翰宇藥業預計2025年業績將翻倍。

東莞證券表示,隨著國內科技巨頭積極布局AI醫療賽道,有望快速推進我國醫療信息化和普惠化進程,并加速AI垂類應用場景落地,醫療或成為AI垂類應用場景的重要突破口。根據Grand View Research報告顯示,2024年全球AI醫療市場規模約為266.5億美元,預計到 2033年將飆升至約5055.9億美元,期間年復合增長率達38.8%。

備案號:

備案號: